Les chiffres ne mentent jamais : dans l’univers du capital-investissement, chaque euro misé est un pari sur l’avenir, et rares sont ceux qui décrochent la timbale. Ici, tout s’imbrique, tout se répond : les entrepreneurs cherchent à bâtir, les investisseurs à valoriser, et les fonds orchestrent la rencontre. Chacun joue sa partition, mais sans fausse note collective, rien ne se crée vraiment.

On connaît les raisons d’être de la levée de fonds. Trouver des financements, accélérer une aventure, donner corps à une vision. Du côté du capital-risque, le but paraît moins limpide : bien sûr, il s’agit de générer de la valeur. Mais comment y parvient-on concrètement ?

A découvrir également : Les meilleures opportunités d'investissement immobilier en 2020

Levée de fonds : comment les fonds de capital-risque se rémunèrent-ils ?

Les investisseurs spécialisés dans l’innovation ne courent pas après les dividendes. Leur terrain de jeu, c’est la gestion d’un portefeuille d’actifs qu’ils feront fructifier, puis revendront. Leurs gains naissent des plus-values réalisées lors de la sortie des startups qu’ils ont soutenues.

Regardons ce que cela signifie sur le terrain.

A voir aussi : Quels sont les dangers à éviter lors d'un investissement ?

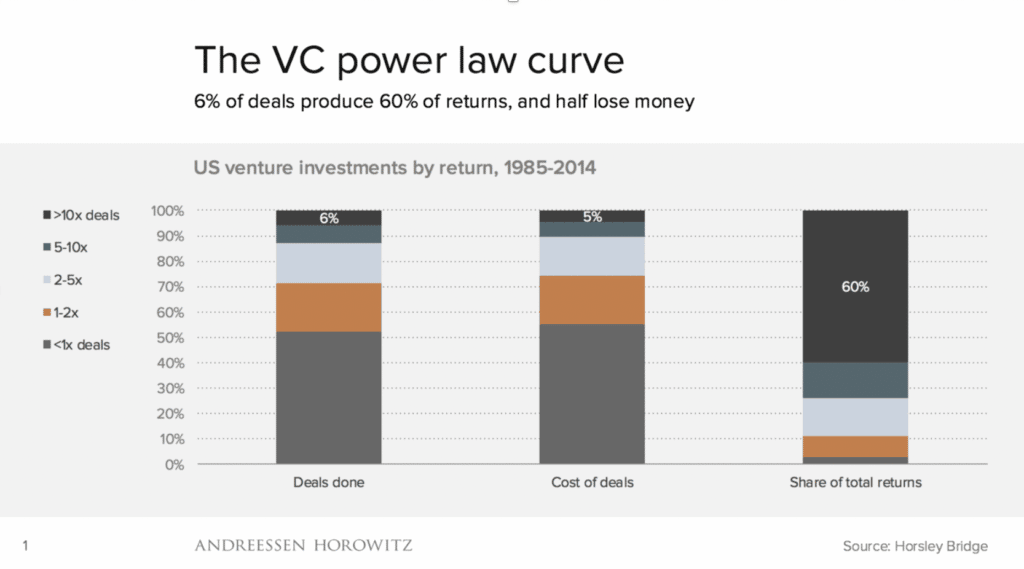

En 2014, le fonds Horsley Bridge publie une analyse impressionnante portant sur plus de 7 000 investissements sur près de 30 ans. Le constat donne le ton :

, Dans plus d’un cas sur deux, la mise initiale n’est pas récupérée ;

, Un tout petit 6 % des investissements seulement dépassent le seuil de 10 fois la mise de départ. Mais ces 6 % représentent à eux seuls environ 60 % des gains totaux générés par le fonds.

Un autre enseignement ressort avec force : la performance d’un fonds ne tient pas à un taux d’échec plus bas, mais à la capacité à réussir quelques opérations d’envergure. Les fonds les plus performants ne ratent pas moins, ils réalisent simplement des coups d’éclat plus marquants. Autrement dit, il faut décrocher sa fameuse “licorne”, voilà pourquoi l’écosystème en fait une obsession.

Financement de startups et levée de fonds : le changement de perspective

L’échec fait intrinsèquement partie du parcours entrepreneurial. Et forcément, il irrigue aussi l’univers des startups et des levées de fonds.

Côté investisseurs, tout est question de gestion du risque. Il s’agit de miser sur des sociétés qui, statistiquement, ont plus de chances de trébucher que de triompher, mais dont la réussite, lorsqu’elle survient, compense toutes les pertes. C’est le jeu du ratio, du calcul de l’espérance. La vraie interrogation n’est donc jamais “Est-ce que ça va marcher ?”, mais bien “Si ça marche, jusqu’où ira-t-on ?”.

Les startups qui séduisent les fonds de capital-risque partagent certaines caractéristiques : elles visent grand, prennent des paris ambitieux, portent des modèles novateurs, parfois même jugés irréalistes à leurs débuts. Comme le rappelle Schopenhauer à propos des idées neuves, elles sont d’abord moquées, ensuite combattues, et enfin… évidentes après leur succès.

C’est là que se joue la finesse du métier de VC : distinguer le projet visionnaire de la simple illusion, miser sur le potentiel sans se laisser aveugler par l’esbroufe, et se tromper le moins souvent possible, une réussite sur dix suffit parfois à changer la donne.

Écosystème de la levée de fonds : des logiques à la fois différentes et indissociables

La levée de fonds amène forcément investisseurs et entrepreneurs à s’opposer (et à dialoguer) sur la question de l’évaluation. Pour bien comprendre ces deux points de vue, il faut les regarder de près :

- Le capital-risque raisonne en portefeuille. Ce qui compte, c’est l’équilibre global : accepter les pertes, miser sur le potentiel, et récolter les fruits de quelques succès majeurs. Son objectif : dénicher LA startup qui, à elle seule, compensera tous les paris ratés. D’où la recherche de projets à fort potentiel de croissance.

- L’entrepreneur, lui, raisonne projet par projet. Il concentre ses efforts sur la solidité de sa propre entreprise, cherche à la développer, à limiter les dégâts en cas de difficulté. Le concept de “perte acceptable”, si cher à Saras Sarasvathy, s’applique parfaitement ici : il s’agit d’avancer, tout en gardant le contrôle sur les risques pris.

Startups et investisseurs : comprendre le jeu pour choisir sa stratégie

Pour une startup, connaître les mécanismes qui régissent le capital-risque permet d’éviter bien des désillusions :

- Les VCs ne cherchent pas à éliminer l’échec. Leur but : investir dans celles qui exploseront les compteurs. Là où beaucoup d’entrepreneurs se satisferaient d’un doublement de valeur, eux visent les multiplications par dix, par cent.

- Ils ne parient pas sur les projets déjà validés, mais sur ceux qui feront la preuve de leur exception une fois arrivés à maturité. C’est à la startup de leur fournir les premiers signes tangibles de ce potentiel.

- Leur logique de création de valeur repose sur la performance globale du portefeuille, pas sur la réussite individuelle de chaque projet. D’où une forme de détachement face aux échecs : la perte d’une société reste acceptable si d’autres compensent largement.

En clair, vouloir mener une levée de fonds auprès de fonds de capital-risque sans une ambition véritablement forte, c’est courir après un mirage. Les investisseurs ne misent pas sur la prudence, mais sur l’audace calibrée.

Sur le terrain, les consultants Rainmakers épaulent les startups à chaque étape : en amont, pendant, et après leur levée de fonds. Présents à Lyon, Grenoble, Saint-Étienne, Valence, Annecy ou Chambéry, ils interviennent de l’amorçage à la série A, avec un accompagnement sur-mesure.

Dans cet écosystème, chaque levée de fonds est un coup de dés, chaque projet une promesse. Ce que l’on retient, ce n’est pas la fréquence des échecs, mais l’impact fulgurant de ces rares victoires qui redessinent le paysage. Le capital-risque n’a jamais été un terrain d’attente : il est celui de la prise de risque calculée, du pari assumé, et de la recherche du prochain grand bouleversement.