Un licenciement n’attend pas que votre fiche de paie se stabilise ou que la fiscalité française vous laisse souffler. La mécanique des impôts, elle, ne connaît ni pause ni exception : même avec un revenu de remplacement, la règle du prélèvement à la source s’applique, et gare à ceux qui l’oublient.

A voir aussi : Sur quels critères choisir sa compagnie d’assurance ?

Lire également : Le coût réel d'un chien : dépenses annuelles et risques

L’allocation d’aide au retour à l’emploi (ARE) est imposable. Depuis l’instauration du prélèvement à la source (PAS) en 2019, l’impôt n’est plus réglé à votre rythme, mais s’impose directement sur chaque versement de votre allocation chômage. Pôle emploi se charge de transmettre le montant à l’administration fiscale, sans que vous n’ayez à lever le petit doigt.

Si vous êtes au chômage et non imposable, le prélèvement à la source ne modifiera rien : votre taux restera à 0 %, sauf dans quelques cas spécifiques (voir plus bas).

À l’inverse, si vos ressources vous placent dans la catégorie des foyers taxables, l’impôt est automatiquement prélevé chaque mois sur votre allocation selon un taux calculé par la Direction générale des finances publiques (DGFIP). Ce taux s’appuie sur vos revenus de l’avant-dernière année pour les huit premiers mois, puis sur ceux de l’année précédente à partir de septembre.

Pour les couples où l’un ou les deux conjoints sont au chômage, le taux peut être commun ou personnalisé, selon votre statut marital ou de partenariat. Il existe une certaine souplesse, et il est parfois possible d’opter pour l’une ou l’autre formule (voir détails sur le régime des couples).

En cas de perte d’emploi, le PAS présente une certaine souplesse et vous avez la possibilité d’ajuster rapidement votre taux d’imposition (voir modalités plus loin).

Si vous souhaitez des informations précises sur votre situation, la DGFIP reste l’interlocuteur de référence (contacts plus bas), ou consultez la rubrique dédiée dans votre espace Pôle emploi (mode d’emploi détaillé dans l’article).

Pour saisir en détail le fonctionnement du PAS pour les chômeurs, poursuivez la lecture.

Retenue à la source et chômage : comment ça marche ?

Depuis le 1er janvier 2019, le prélèvement à la source concerne tous les revenus imposables, y compris l’ARE en cas de chômage.

Résultat : dès la perception de vos allocations, vous constatez une baisse du montant versé. Cette diminution correspond à l’impôt collecté directement par Pôle emploi, qui le reverse à l’État. Un changement de paradigme : fini le paiement différé, l’impôt est régularisé chaque mois à la source.

Le taux d’imposition appliqué à votre allocation chômage est déterminé par la DGFIP, et il repose sur deux périodes de référence :

- Les revenus de l’année N-2 pour la période de janvier à août

- Les revenus de l’année N-1 pour la période de septembre à décembre

Par exemple, pour les allocations perçues de janvier à août 2021, le taux est calculé sur les revenus de 2019. De septembre à décembre 2021, ce sont les revenus 2020 qui servent de base (y compris les allocations chômage perçues l’an passé).

Gardez en tête quelques points clés sur le PAS quand vous êtes au chômage :

- Vous n’avez plus à régler vous-même votre impôt sur le revenu : il est retenu chaque mois sur votre allocation

- Le prélèvement s’effectue mensuellement

- Le taux est fixé par la DGFIP, calculé d’après vos revenus N-2 jusqu’à août, puis N-1 à partir de septembre

À ne pas manquer :

- Vous devez toujours déclarer vos revenus chaque printemps. Cela permet de réactualiser le taux en fonction de l’évolution de votre situation.

- Si un changement de situation impacte fortement votre taux (perte d’emploi, variation des ressources), vous pouvez demander une mise à jour du taux en ligne depuis votre espace personnel sur impots.gouv.fr.

À noter : le prélèvement à la source ne concerne que les personnes imposables. Si votre situation vous place en-dessous du seuil d’imposition, le taux reste à 0 % et aucune retenue n’est opérée (voir détails ci-dessous).

Chômage : qui paie le PAS ?

Depuis 2019, l’impôt sur le revenu est prélevé directement à la source. Si vous êtes imposable, une part de votre allocation est ponctionnée chaque mois, sans intervention de votre part.

Prélèvement à la source pour les chômeurs non imposables

Si vous n’étiez pas imposable sur votre dernière déclaration, le PAS ne change rien : votre taux demeure à 0 %, et le montant de vos allocations ne bouge pas.

La DGFIP transmet directement à Pôle emploi le taux à appliquer, en se basant sur vos dernières données fiscales.

Cependant, il existe deux cas où le PAS s’applique malgré un taux d’imposition nul :

- Si, au cours des deux années précédentes, vous avez été imposable uniquement grâce à des réductions ou crédits d’impôt

- Si votre revenu fiscal de référence (RFR) dépasse 25 000 €

Dans ces situations, la DGFIP peut transmettre à Pôle emploi un taux supérieur à zéro, et une retenue sera appliquée sur votre allocation.

Retenue à la source pour les chômeurs imposables

L’allocation chômage (ARE) est soumise à l’impôt sur le revenu. Si vous êtes imposable, l’impôt est prélevé à la source par Pôle emploi.

Le taux appliqué est celui calculé par la DGFIP, d’après votre déclaration la plus récente.

Ce taux peut être réactualisé automatiquement chaque septembre si votre situation a évolué (grâce aux informations transmises à la DGFIP lors de votre dernière déclaration). Vous pouvez également signaler un changement important en cours d’année pour ajuster votre taux.

Cas particulier : cumul chômage et salaire

Si vous reprenez une activité professionnelle durant votre indemnisation, il est possible de percevoir à la fois un salaire et des allocations chômage. Les deux montants seront alors soumis au même taux de prélèvement à la source.

Pour les couples, le mode de calcul du taux dépend de votre situation matrimoniale (voir détails ci-après).

Choisir son taux de prélèvement en couple au chômage

Pour les couples, le calcul du taux de PAS dépend principalement du statut du couple.

Chômeurs en concubinage

Si vous vivez en concubinage, chaque personne se voit attribuer un taux personnalisé par la DGFIP. Chacun est imposé séparément, selon ses revenus respectifs.

Impossible ici d’opter pour un taux commun, quelle que soit la situation professionnelle de chacun.

Chômeurs mariés ou pacsés

Si vous êtes mariés ou pacsés, c’est le taux commun qui s’applique par défaut : il est calculé d’après l’ensemble des revenus du foyer, y compris ceux de votre conjoint ou partenaire.

Ainsi, le même taux s’applique :

- à vos deux allocations chômage si vous êtes tous deux indemnisés

- à l’allocation de chômage de l’un et au salaire de l’autre si un seul est au chômage

Néanmoins, si ce taux commun s’avère pénalisant pour l’un des membres du couple, il est possible de choisir un taux personnalisé, calculé individuellement à partir des revenus de chacun. Ce choix s’effectue en ligne, dans votre espace personnel sur www.impots.gouv.fr, rubrique « Gérer mon prélèvement à la source ».

Perte d’emploi : quelle retenue en cas de chômage soudain ?

Avec le PAS, ceux qui viennent de perdre leur emploi bénéficient d’un système plus réactif. Dès le premier versement de l’allocation chômage, le taux appliqué reste identique à celui de votre ancien salaire, mais la base de calcul (votre allocation, inférieure à votre précédent revenu d’activité) fait mécaniquement baisser le montant prélevé.

Exemple concret :

- Avant la perte d’emploi, vous percevez 2000 € par mois, taux de PAS à 5 % : l’impôt retenu s’élève à 100 €.

- Après inscription à Pôle emploi, vous touchez 1359 €, même taux de 5 % : l’impôt prélevé baisse à 67,95 €, sans démarche particulière de votre part.

Si votre situation évolue fortement (perte d’emploi, baisse de ressources), vous pouvez demander une mise à jour de votre taux en fournissant une estimation de vos revenus annuels dans votre espace sur impots.gouv.fr.

Comptez jusqu’à deux mois pour que ce nouveau taux soit appliqué à vos allocations, le temps que la DGFIP transmette l’information à Pôle emploi.

En fin d’année suivante, la DGFIP effectue une régularisation : si vous avez payé trop d’impôt, le trop-perçu vous sera remboursé par l’administration fiscale.

Chômage et PAS : où s’informer, qui contacter ?

Pour toute question sur le prélèvement à la source, c’est l’administration fiscale qui détient la main. Pôle emploi peut fournir des informations générales sur le dispositif, mais n’intervient pas sur la gestion de votre taux.

Chômage et impôts à la source : contacter la DGFIP

La DGFIP est l’interlocuteur unique concernant le PAS, le calcul du taux (personnalisé ou commun), ou tout changement de situation ayant une incidence sur votre imposition.

Pôle emploi applique strictement le taux transmis par la DGFIP et reverse l’impôt à l’administration, sans pouvoir intervenir sur ces modalités.

Pour joindre la DGFIP concernant le PAS et votre situation de chômeur, plusieurs options sont possibles :

- Accédez à votre espace personnel sur impots.gouv.fr et utilisez la messagerie sécurisée (plus d’informations sur le site officiel)

- Contactez la DGFIP par téléphone au 0 809 401 401 (numéro non surtaxé)

Connaître votre taux : consultez votre espace Pôle emploi

Pour retrouver vos informations personnelles, deux espaces sont à votre disposition :

- Votre espace sur impots.gouv.fr : vous y trouvez notamment le montant qui sera prélevé sur votre allocation chômage

- Votre espace personnel Pôle emploi : il affiche les détails sur votre taux de prélèvement, le montant, la date d’effet, etc.

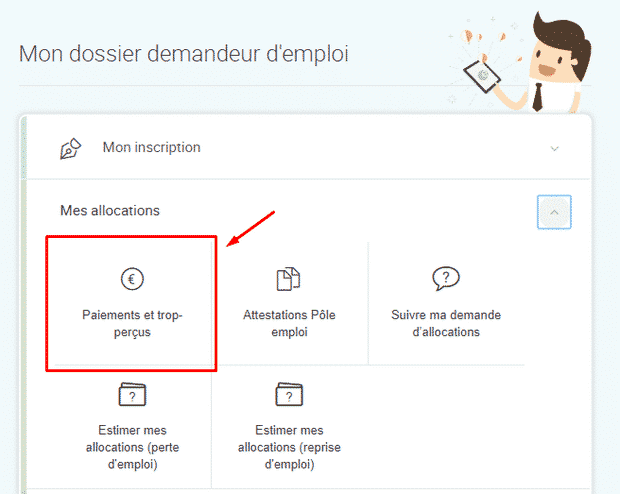

Pour accéder à votre espace Pôle emploi, procédez ainsi :

Identifiez-vous à l’aide de vos identifiants habituels (des solutions existent en cas de perte). Naviguez vers la rubrique « Mon compte de demandeur d’emploi » tout en bas de page, puis cliquez sur l’icône « Mes allocations » et sélectionnez l’onglet « Paiements et trop-perçus » :

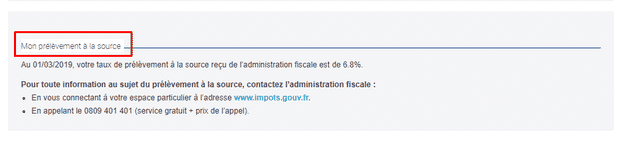

En cliquant sur « Paiements et trop-perçus », une nouvelle section « Mon prélèvement à la source » s’affiche avec le montant prélevé et les coordonnées de la DGFIP :

Crédit photo : JeromeCronenberger / Fotolia

3 / 5 (4 votes)