Oubliez l’idée reçue selon laquelle racheter des trimestres ne profiterait qu’aux salariés sur le point de partir. Proposer à un collaborateur de prendre en charge tout ou partie du rachat de ses trimestres s’avère souvent une stratégie habile. L’employé y gagne une retraite complète plus tôt, l’employeur allège durablement sa masse salariale. Un accord qui, dans la pratique, arrange bien des parties.

Mais comment concrètement s’organise ce rachat, et sur quels points faut-il être particulièrement attentif avant de s’engager ?

A découvrir également : Calcul de la retraite possible avec 161 trimestres validés

Comment évaluer le coût du rachat ?

Déterminer le nombre de trimestres à racheter

Le rachat de trimestres, qu’on nomme aussi « paiement de pension » (VPLR), concerne les salariés ayant validé des années d’études supérieures, y compris celles effectuées dans un pays lié à la France par un accord de sécurité sociale. Ce dispositif vise également ceux dont le relevé de carrière affiche des années « incomplètes », autrement dit des périodes où moins de 4 trimestres ont été validés. Dans cette situation, il reste possible de racheter les trimestres manquants, à raison de 4 par an maximum.

Il existe une limite globale : douze trimestres d’assurance peuvent être rachetés au cours de la carrière, l’équivalent de trois années.

Lire également : Les retraités peuvent-ils vraiment toucher la prime de Noël ?

Le nombre exact de trimestres à racheter dépend du parcours professionnel de chaque salarié. Il faut anticiper en fonction de l’âge légal de départ (62 ans) et de la date où pourra s’obtenir le taux plein.

Imaginons un salarié né en décembre 1959, fêtant ses 62 ans au 1er janvier 2022. Il découvre qu’il lui manque 5 trimestres pour bénéficier du taux plein.

Sous réserve de remplir les conditions, il aurait alors la possibilité de racheter les trimestres nécessaires dès 62 ans, afin d’obtenir immédiatement une retraite complète et d’échapper à toute décote sur sa pension de base.

Sans rachat, il lui faudrait rester jusqu’au 31 mars 2023 pour échapper à toute minoration. Racheter lui offrirait une porte de sortie anticipée concrète et sécurisante.

À noter tout de même : ce rachat ne donne pas accès au dispositif de départ anticipé pour carrière longue. Cette règle reste immuable.

Quelle option privilégier ?

Il existe deux formules possibles pour le rachat, distinguées par leur coût et leur impact sur la retraite.

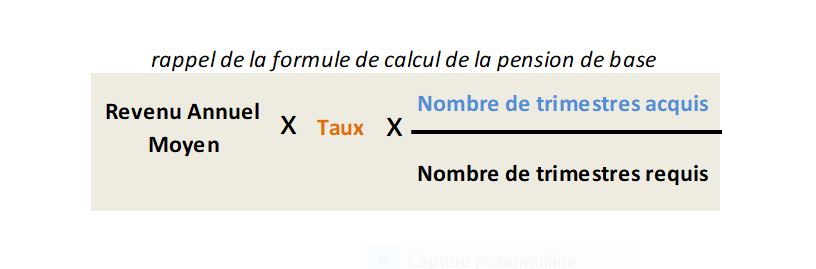

La première option, la moins coûteuse, permet de racheter un trimestre pour atteindre exclusivement le taux plein (50 %), sans modifier la durée d’assurance totale.

La seconde, plus onéreuse, accroît à la fois le taux et la durée d’assurance. Cette formule peut majorer la pension de base versée au salarié.

Dans la plupart des situations, la première option répond le mieux aux objectifs visés. Elle garantit le taux plein et maximise le montant global des pensions (base et complémentaire).

La deuxième trouve sa pertinence uniquement lorsque la pension de base pèse particulièrement lourd dans la future retraite. Le coût reste alors bien plus élevé.

Le choix se fait après avoir comparé, pour chaque formule, les effets sur la pension avec et sans rachat. Seule cette analyse détaillée permet d’évaluer l’intérêt financier concret pour le salarié.

Calculer le coût de l’opération

Lorsque le nombre de trimestres à racheter est déterminé et l’option choisie, il reste à budgéter précisément l’opération.

Un simulateur en ligne permet d’obtenir une estimation fiable, via l’espace personnel du salarié sur le site dédié à l’assurance retraite.

Le prix d’un trimestre varie selon trois critères principaux :

- le niveau de rémunération du salarié,

- l’âge au moment de la demande de rachat,

- l’option retenue (1 ou 2).

Une fois le chiffrage précis obtenu, l’employeur verse au salarié une prime pour lui permettre de financer le rachat. Cette prime étant assimilée à une forme de salaire complémentaire, les cotisations sociales ordinaires s’appliquent.

Pour que le salarié reçoive la somme nette adéquate, l’employeur doit donc « majorer » la prime, afin de couvrir les prélèvements sociaux effectifs. Ce calcul réclame l’appui du service paie, qui intègre le niveau réel de charges à appliquer.

Un dispositif gagnant-gagnant

Pour le salarié, le dispositif ouvre la perspective d’un départ plus précoce, avec des pertes limitées sur le montant des pensions et la tranquillité d’un financement garanti lorsque l’employeur prend tout en charge.

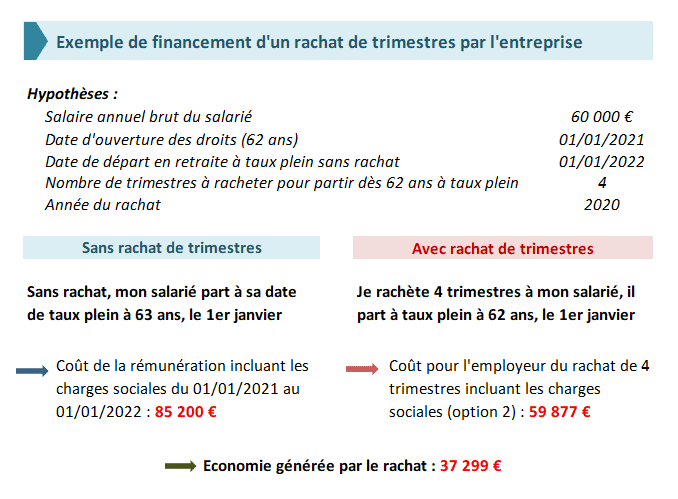

Côté entreprise, la stratégie présente un avantage budgétaire rarement négligeable : le coût du rachat, même une fois « chargé », se révèle souvent bien inférieur à ce qu’aurait coûté une année de présence supplémentaire, salaires et charges inclus.

Un exemple classique : une société finance 4 trimestres pour un cadre senior. Résultat, départ un an plus tôt à 62 ans.

Dans la grande majorité des configurations, la facture finale, prime et charges incluses, reste inférieure à trois mois de rémunération brute pour l’entreprise. Ce mécanisme peut aussi accélérer une transformation interne, faciliter un non-remplacement ou servir de levier d’évolution de l’équipe.

Les points de vigilance à surveiller de près

Impact de la retenue à la source

Depuis 2019, la question fiscale prend une nouvelle tournure. La prime versée par l’employeur, soumise à la retenue à la source, est ajoutée au revenu imposable. Autrement dit, le salarié ne perçoit pas instantanément le montant net espéré.

Cet écart n’est cependant que temporaire : l’année suivante, via la déclaration, le fisc rembourse l’impôt ponctionné puisque la dépense de rachat est bien déductible du revenu imposable.

Pour prévenir une pression de trésorerie due à ce délai, il est possible pour l’employeur de proposer une avance. Autre piste envisageable : mobiliser un compte épargne-temps afin de lisser l’impact.

Mieux gérer la déductibilité fiscale du rachat

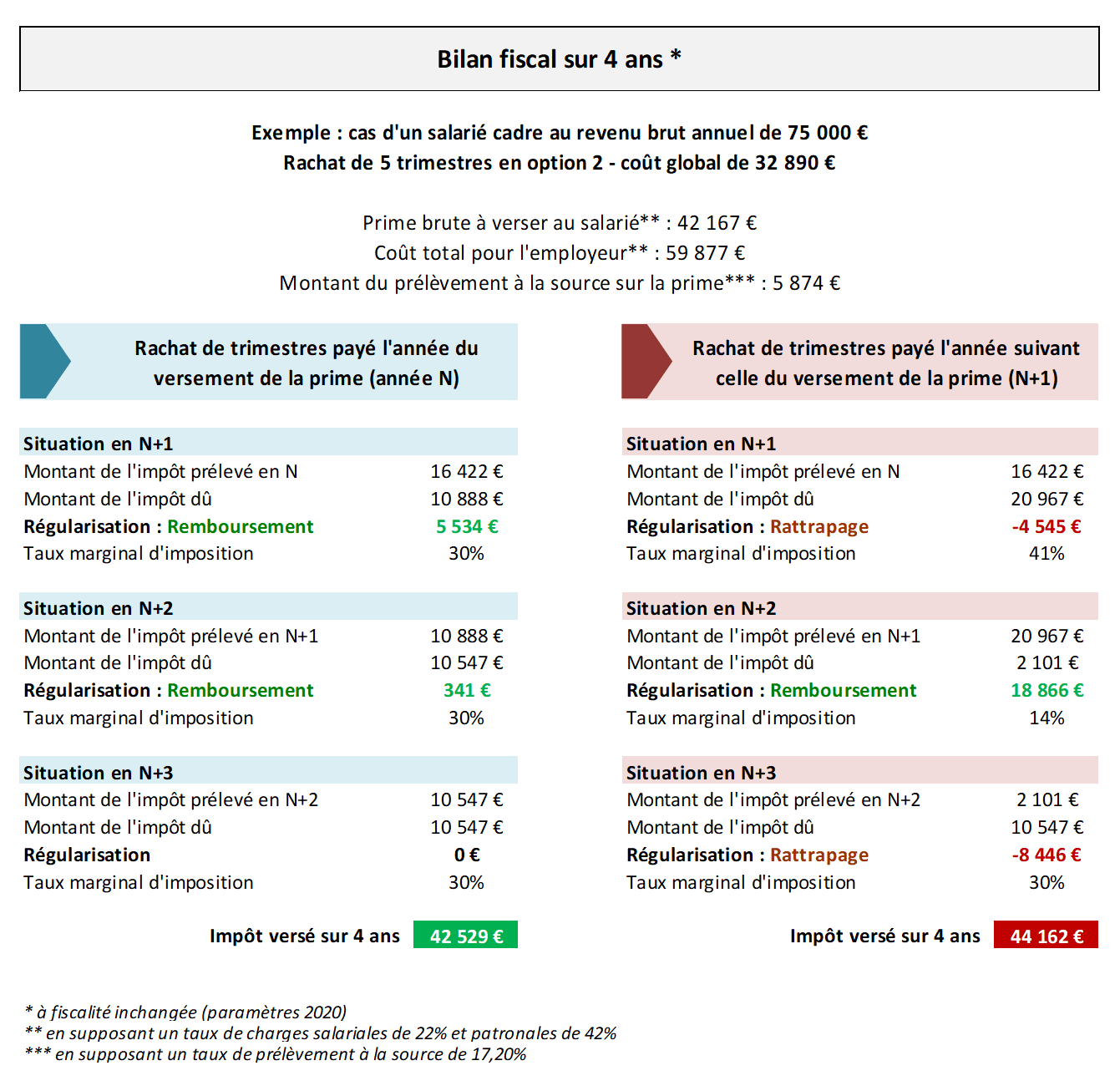

Le coût du rachat peut être retranché en totalité du revenu imposable, à une condition : le paiement doit absolument être effectué la même année que le versement de la prime spéciale.

Ce point technique évite une charge d’imposition excessive l’année du versement et permet de récupérer pleinement l’impôt ponctionné à la source.

Le respect scrupuleux du calendrier est déterminant : paiement du rachat et versement de la prime doivent tomber la même année.

Reporter le rachat expose à un effet de seuil désavantageux. Si le salarié reçoit la prime en décembre mais paie le rachat en janvier, il ne pourra pas immédiatement déduire cette somme. Dans certains cas, ce décalage fait sauter une tranche fiscale et rend la perte sèche.

C’est ce qu’a vécu un cadre percevant 75 000 € bruts par an : en décalant le rachat de 5 trimestres à l’année suivante, il s’est retrouvé avec un surcoût fiscal de 1 633 €. Une simple erreur de timing, et la manœuvre devient bien moins attrayante.

Aussi, dès que le projet concerne plusieurs trimestres ou s’étale sur plusieurs années fiscales, mieux vaut solliciter un avis d’expert en fiscalité pour sécuriser chaque étape.

Bien orchestré, le rachat de trimestres transforme la perspective de départ, pour l’employeur comme pour le salarié. Dispositif technique en apparence, il devient alors le levier qui ouvre une échappée vers la retraite, presque à contre-courant, mais résolument gagnante.