Des chiffres bruts, sans filtre : chaque année, plus de 140 000 ménages déposent un dossier de surendettement en France. Derrière ces statistiques, ce sont autant de vies bousculées, de nuits sans sommeil et de questions qui s’enchaînent. Comment rebondir ? Vers qui se tourner lorsque les banques ferment leurs portes ?

Comment changer de banque en étant surendetté ?

Le changement de banque en situation de surendettement semble souvent hors de portée. Pourtant, une solution existe pour celles et ceux dont l’accès au compte a été refusé : présenter la lettre de refus remise par la banque d’origine. Grâce à ce document, la Banque de France intervient et désigne un établissement bancaire. Ce dernier ne peut pas refuser d’ouvrir un nouveau compte, permettant ainsi à la personne concernée de retrouver un minimum de stabilité financière.

A voir aussi : Qui prend en charge les frais en cas de canalisations bouchées ?

Comment emprunter quand vous êtes sur un plan de surendettement ?

Accéder à un crédit lorsqu’on fait face à un plan de surendettement n’a rien d’évident, mais quelques options demeurent possibles. Le microcrédit social accompagne certains projets vitaux dans la vie courante, comme la réparation d’un véhicule indispensable pour travailler. Par ailleurs, certains organismes privés en dehors du circuit bancaire traditionnel acceptent d’étudier les dossiers, sous des conditions strictes et avec un encadrement ferme.

Comment puis-je changer de banque si nous avons un crédit ?

La fameuse mobilité bancaire s’arrête là où il y a un crédit en cours. Si un prêt immobilier est encore à rembourser, changer de banque implique deux choix concrets : faire racheter l’emprunt par le nouvel établissement, ou bien solder la dette via un remboursement anticipé avant de transférer ses comptes.

A découvrir également : Les meilleures astuces pour bien choisir sa banque

Quelle banque choisir quand vous êtes surendetté ?

Lorsque les dettes s’accumulent au point d’étouffer le quotidien, le dépôt d’un dossier de surendettement auprès de la Banque de France devient parfois inévitable. Dans la foulée, l’inscription au Fichier des incidents de remboursement de crédits personnels (FICP) tombe, et la commission de surendettement prend le relais. Toute ouverture de compte se complique, mais certaines alternatives existent.

Quelles banques acceptent le FICP ?

Il reste possible de trouver un établissement, même en étant fiché au FICP. Plusieurs structures facilitent l’accès à un compte avec carte et RIB :

- Chez N26, l’ouverture de compte donne droit à une carte MasterCard et un RIB sans frais supplémentaires.

- Anytime propose une carte bancaire et un RIB dès l’ouverture, contre 27 € par an.

- Le compte Nickel permet à tout le monde d’obtenir une carte bancaire et un RIB lors de l’ouverture du compte, pour 20 € par an.

Quelle banque accepte les personnes interdites bancaires ?

Dans le paysage des néobanques, N26 tire son épingle du jeu. Disposant d’une licence européenne, elle accepte les personnes frappées d’interdit bancaire. Pour limiter tout dérapage, la formule évite le découvert, met à disposition une carte à contrôle systématique et ne propose pas de chéquier.

Comment ouvrir un compte lorsqu’on est fiché à la Banque de France ?

Être interdit bancaire n’efface pas votre droit d’ouvrir un compte. En cas de refus répétés auprès des banques contactées, la Banque de France se saisit du dossier et désigne un établissement, qui devra ouvrir un compte assorti des services bancaires de base.

Quelles sont les conséquences d’un dossier de surendettement ?

Les impacts du surendettement sur la vie quotidienne sont réels :

Les impacts du surendettement sur la vie quotidienne sont réels :

- L’autonomie financière se réduit, limitée par l’impossibilité de gérer librement ses revenus.

- L’isolement s’installe, tout comme la pression sur l’entourage familial.

- La précarité prend de l’ampleur : les conditions de vie se dégradent vite.

- Le moral en souffre, le stress prend le dessus.

- Dans certains cas, la perte du logement devient une réalité douloureuse.

Quel est le montant minimum pour une affaire de surendettement ?

La protection du « reste à vivre » s’impose dans chaque dossier : il doit toujours rester au moins la somme correspondant au RSA, soit 499 € pour une personne sans allocation logement. Ce montant évolue selon la composition du foyer.

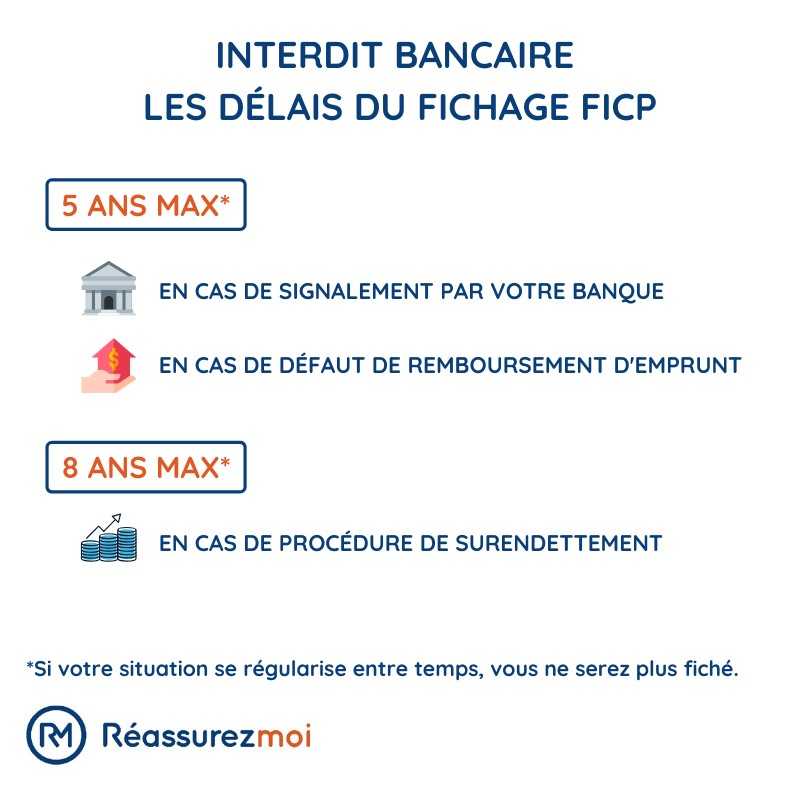

Combien de temps dure un plan de surendettement ?

Pendant 7 ans à compter de la mise en place du plan, la mention au FICP reste. Pour les dossiers plus anciens, la durée peut parfois atteindre 8 ans. Impossible, durant cette période, d’accéder librement à de nouveaux crédits.

Que prend en compte une affaire de surendettement ?

Dès lors que le remboursement des dettes personnelles, loyers impayés, retards de factures, mensualités de prêts, devient hors d’atteinte, la procédure s’ouvre gratuitement à toute personne de bonne foi. Ce sont ces dettes non professionnelles qui motivent la saisine de la commission.

Comment puis-je obtenir une annulation de dette ?

Pour des situations considérées comme irréparables par la Banque de France, le dossier de surendettement peut aboutir à l’effacement total des dettes. Cette issue extrême fait l’objet d’un examen minutieux par la commission au vu du dossier transmis.

Quand une dette est-elle effacée ?

Après deux ans sans démarche de la part d’un créancier (article L. 137-2 du Code de la consommation), toute action de recouvrement devient caduque et la dette s’éteint. C’est la règle, sauf exceptions particulières.

Comment savoir si nous avons encore des dettes ?

Certaines situations concrètes doivent alerter sur le poids réel de l’endettement. Les signes les plus révélateurs sont recensés ci-dessous :

- Vous ne connaissez pas le montant total de vos dettes.

- Payer les factures prend du retard, par manque de liquidités disponibles.

- Le téléphone sonne, mais l’appel d’un organisme de recouvrement est redouté.

- Contracter de nouveaux emprunts pour seulement boucler des factures courantes devient une habitude.

- Le maigre matelas d’économies a disparu.

Comment demander une remise de dette à Pôle emploi ?

Si Pôle emploi réclame un trop-perçu, il reste possible de solliciter une annulation. Il faut rédiger un courrier et y joindre le formulaire ressources et dépenses envoyé par l’agence avec sa notification. L’ensemble du dossier sera examiné à la lumière de la situation personnelle.

Comment sortir du surendettement ?

Sortir de la spirale du surendettement demande du courage, de la méthode et, parfois, un accompagnement pointu. Plusieurs pistes existent, dont l’une des plus utilisées s’appuie sur la consolidation des dettes.

- Opter pour le rachat de crédits permet de regrouper tous les emprunts en un seul, afin de réduire la charge mensuelle. Cette opération est particulièrement utile dans l’objectif de retrouver une bouffée d’oxygène budgétaire. Sur la question du coût, voici tout ce qu’il faut savoir : quel est le taux d’un rachat de crédit ?. Attention : le rachat permet d’éviter l’inscription au FICP, mais il n’efface pas la dette et n’est pas une solution miracle.

- Déposer un dossier de surendettement auprès de la Banque de France : quand aucun aménagement n’est plus possible, cette démarche suspend immédiatement toute relance et tout complément de pénalité. La commission instaure alors un plan, qui organise les remboursements sur moins de huit ans avec maintien d’un minimum vital.

- En dernier recours, l’effacement total des dettes peut être prononcé par un juge, hors dettes pénales, fiscales ou alimentaires. Cette procédure lance un nouveau départ, mais laisse une marque durable dans l’histoire financière de chacun.

Un dossier de surendettement, c’est aussi l’amorce d’une reconquête discrète. Un jour, le numéro d’un créancier cesse de hanter votre téléphone. Et le champ des possibles s’ouvre à nouveau.