Le capital-investissement, comme un biotope, est constitué de populations qui interagissent constamment et interconnectées. Entrepreneurs, investisseurs collectes de fonds font partie d’une logique très différente mais dépendent les uns des autres et surtout complémentaires.

Si nous sommes bien conscients de l’objectif de Démarrage dans la collecte de fonds – pour vous financer ! – Le capital-risque (CR) est moins évident : créer de la valeur, certes, mais par quels moyens ?

A découvrir également : Ouvrir un compte bancaire en Australie : démarches et conseils essentiels

Plan de l'article

Collecte de fonds : Comment les CV se payent-ils pour eux-mêmes ?

Les investisseurs en capital d’innovation ne s’intéressent pas vraiment aux dividendes, contrairement à ce que l’on pourrait penser. Ils ont payé pour la gestion de leur portefeuille d’actifs, c’est-à-dire sur les gains en capital générés par la revente de Start-Up ils ont financé.

Et à propos de ça ?

A lire également : Où trouver des pièces de collection ?

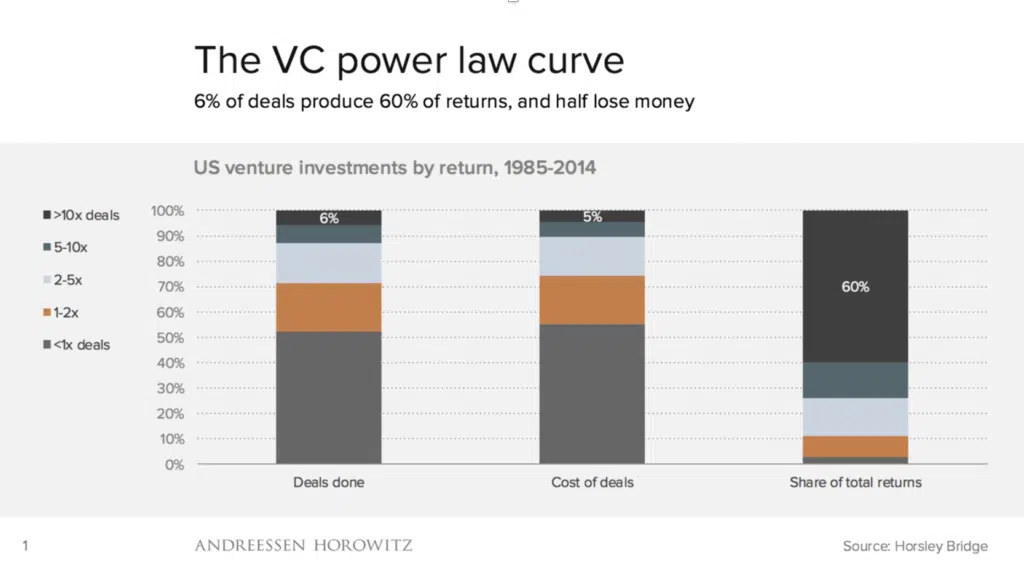

En 2014, le Fonds Horsley Bridge partage des données sur plus de 7 000 investissements réalisés entre 1985 et 2014. Cela donne une représentation assez fidèle de la réalité des investissements :

— Plus de la moitié des investissements sont inférieurs à ce qui a été initialement engagé ;

— Seulement 6 % des investissements génèrent plus de 10 fois l’investissement initial. Ces 6 % représentent environ 60 % des gains en capital sur tous les placements effectués par le fonds.

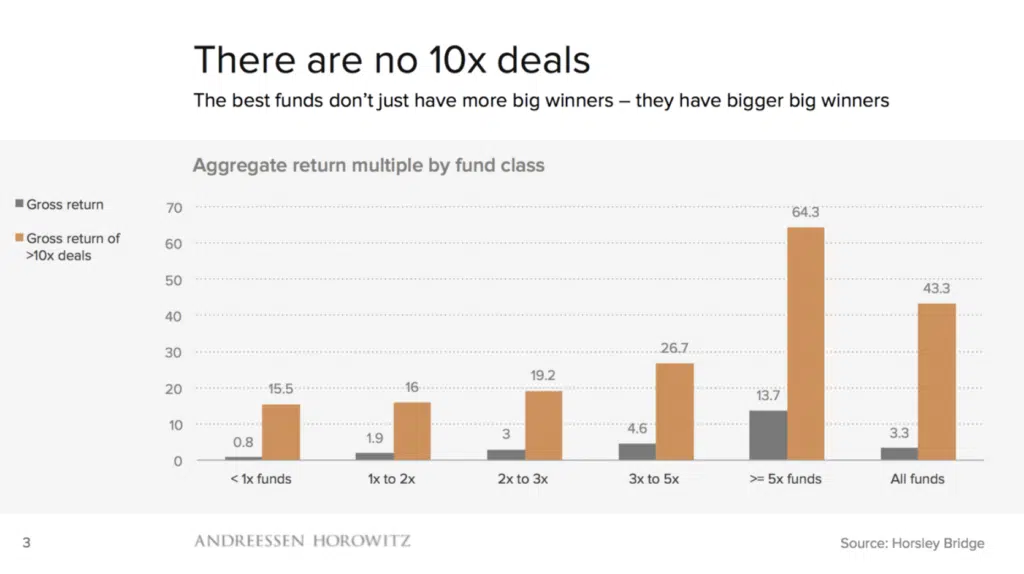

Un autre point mis en évidence est la performance des fonds eux-mêmes :

- Les plus prolifiques ne souffrent pas moins d’échecs que les autres, mais plutôt de réaliser des gains beaucoup plus élevés grâce à une minorité de collecte de fonds dans Démarrage particulièrement réussie. Pour gagner, il faut trouver sa licorne ! (Il y a une meilleure compréhension de l’obsession de l’écosystème à cet égard.)

Financement du démarrage Collecte de fonds : valoriser le changement de paradigme

L’échec fait partie intégrante de l’approche entrepreneuriale et, par conséquent, du monde de Démarrage et levée de fonds .

Pour les investisseurs, ce n’est qu’une question de risques et d’opportunités. L’espoir statistique. De Barycentre. Ils financent les entreprises qui sont plus susceptibles que la moyenne de « crash », mais en retour peuvent bien gagner le jackpot si elles réussissent.

La question qui se pose alors n’est pas : Est-ce que cela fonctionnera ? Mais plutôt : Et combien si le projet fonctionne ?

Ainsi, la Démarrage qui recueille des fonds auprès de CR ont des caractéristiques communes : ambition et retombées considérables en cas de succès, modèles innovants et perturbateurs, potentiels de production importants. Pour reprendre les mots de Schopenhauer ( ! !) sur le cycle des idées, ce sont souvent des projets initialement considérés comme stupides, dangereux par la suite, et une fois que le succès est installé,… évident !

La compétence des VCs réside donc dans leur capacité à distinguer les pépites des fantasmes, le potentiel élevé de la fantaisie, la stratégie gagnante de l’arrivisme bienheureux. Et se tromper moins de 8 fois sur 10.

Écosystème de collecte de fonds : logique complémentaire

Le collecte de fonds est souvent appelé à engager les entrepreneurs et les investisseurs sur la question de l’évaluation :

- Le capital-risque pense dans le système. Il s’agit d’un portefeuille d’investissement qu’il optimise pour atteindre la meilleure rentabilité globale possible. Il peut essuyer les échecs avec sérénité lorsqu’il ou elle a également récolté d’autres gains qui les compensent. C’est-à-dire qu’il a besoin de LA Démarrage qui financera tous les autres, il ne faut que des projets à fort potentiel.

- L’entrepreneur, quant à lui, a un plus vision orientée projet. Il concentre son énergie sur l’optimisation de son entreprise, sa croissance et, en cas de difficulté, sur la minimisation de ses pertes (référence sera faite au principe de « perte acceptable » cher à Saras Sarasvathy).

En conclusion, sur la relation entre les startups et les investisseurs :

Il est primordial pour un démarrage comprendre le fonctionnement des fonds de capital-risque :

- Ils ne visent pas à limiter les échecs mais à investir dans les pépites qui feront x10, x100,… Alors que de nombreux entrepreneurs seraient heureux de signer pour x2 ou x3 ;

- Ils n’investissent pas dans des projets évidents, mais dans ceux qui deviendront évidents. Il appartient à startups leur fournir les indices de preuve ;

- Ils créent de la valeur sur l’optimum de la somme et non sur la somme des optimums. Ne prenez pas d’offense si votre investisseur vous laisse perdre sans état d’esprit en cas de difficulté persistante.

Et donc aussi, dans la pratique : tentative inutile un collecte de fonds avec des VC si votre startup ne porte qu’une ambition juste amicale. Il peut être considéré comme une pitié, au moins il est expliqué.

Collectes de fonds Rhône-Alpes, les consultants Rainmakers accompagnent les start-ups avant, pendant et après leur collecte de fonds. Nous intervenons à Lyon, Grenoble, St Etienne, Valence, Annecy et Chambéry, de l’argent d’amour à la série A en passant par l’amorçage et l’accompagnement des bureaux.